▼住宅ローンについてのご説明はこちら

今回はお家を購入した際の住宅ローン減税について書いていきます。

正式な呼び方は「住宅借入金等特別控除」。住宅ローン控除とも呼びますね。

一定期間、住宅ローンの残高に応じて税金が控除される制度です。

内容は不動産取得年月により変わりますが、平成26年1月~平成33年12月までの控除内容は下記になります。

住宅ローン減税の控除内容

一般住宅の場合

・控除期間 10年

・年末住宅ローン残高の最大1%控除

・1年の最大控除額40万円

・10年の合計最大控除額400万円

認定住宅の場合

・控除期間10年

・年末住宅ローン残高の最大1%控除

・1年の最大控除額50万円

・10年の合計最大控除額500万円

認定住宅とは「認定長期優良住宅」「認定低炭素住宅」となります。

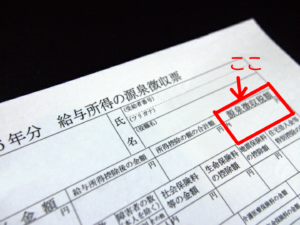

毎年年末の住宅ローン残高の最大1%(3,000万円の場合30万円)ですが、あくまで最大です。

購入してからは毎年10回年末残高1%というわけではありません。お勤めの方は源泉徴収票のこちらを見て下さい。

こちらの額が還付され戻ってきます。1%に満たない部分は翌年の納める予定の住民税から差し引かれます。(136,500円か、所得税の課税所得金額等の7%の低い方が限度)

では、この減税制度は住宅ローンを組んだことが第一条件ですが、他にも条件があります。

代表的な適用条件

・住宅ローンの融資期間が10年以上

・登記簿上の床面積が50平米以上

・取得から6ヶ月以内に住んでいること

・各年12月31日まで引き続いて住んでいること

・控除を受ける年の所得が3,000万円以下

・住んだ年と前後2年の計5年の間に居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと。

・贈与や親族や特別な関係のある方からの住宅取得は適用されない

・中古住宅の場合はマンションなどの耐火建築物は取得日から築25年以内

・耐火建築物以外は取得日から築20年以内

・上記に該当しない場合は一定の耐震基準に適合するもの

購入した物件が住宅ローン減税が受けられるのか、不動産業者や税務署にきちんと確認しましょう。

手続きの方法

今年不動産を購入した場合、取得の翌年、会社員の方も来年確定申告が必要になります。

一度確定申告後、2年目からは会社の年末調整でやってもらえます。

購入翌年に確定申告をすると税務署から残り9年分の書類が郵送されてきます。なくさないようにしましょう。(税務署で再発行は可能)出来れば毎年送ってほしいですよねぇ。

9枚の用紙は使用する各年の記載があります。こちらの用紙と、金融機関から毎年郵送されてくる「年末残高証明書」を毎年会社に提出する流れになります。(年末残高証明書は毎年一枚ずつ郵送される)

まず購入の翌年、基本的に平日3月15日までに管轄税務署に確定申告に行きます。

ネット上でも出来ますが、必要書類を用紙して税務署に行くとやり方を教えてもらえるので税務署に行くことをお勧めします。

税務署でもパソコンで説明を受けながら入力していくので、確定申告書の用紙の準備も必要ありません。

還付請求のみの方は年明け1月に行くと非常に空いています。3月は平気で半日とか、かかったりします。

確定申告の必要なものは下記になります。

・マイナンバー通知カードなどマイナンバーの分かるもの(パソコンで入力します)

・新しい源泉徴収票(原本は提出するのでコピーをとっておきましょう)

・土地・建物の全部事項証明書の原本(登記を担当した司法書士からの郵送物にある緑の用紙)(法務局でも取得出来ます)

・物件の不動産売買契約書のコピー

・年末残高証明書(金融機関から郵送されます)

・運転免許証

・還付金を受け取る口座の分かる通帳など(入力します)

・すまい給付金など給付を受けている場合は給付を受けた通帳(金額、日付を入力します)

・念のため印鑑(シャチハタ以外で)

色々と揃えるものがありますね。事前に税務署に連絡して教えてもらっておくとスムーズですね。

年明け前に相談して揃えておくことをお勧めします。

確定申告後、約1ヶ月~程で還付されます。口座を確認してみて下さい。

終わりに

住宅ローン控除は手続きがよく分からないという方も多いと思います。

住宅ローン控除が受けられるはずだったのに、確定申告を知らなかった、なんてことにならないように購入時には不動産業者や税務署にきちんと確認しましょう。

コメントを残す